COMO INTRODUCIR UN CIERRE DEL IVA Soporte Programa de gestión DAF ERP

Llega el final de año y para la mayoría de las sociedades es la fecha de cierre del ejercicio contable. En Circulantis, queremos ayudarte.. Asiento de cierre. 1. Revisión operaciones corrientes. Se trata. · Resumen anual de IVA (modelo 390) y retenciones (180 y 190) Febrero 2020. Hasta 28.

Modelo 303 IVA Reviso, software de contabilidad empresas

Los asientos de cierre son los responsables a la hora de liquidar la totalidad de las cuentas del ejercicio, con el objetivo de concluir la contabilización del ejercicio.Así, su función tiene un carácter exclusivamente protocolar. Consiste en transferir los saldos de las cuentas temporales (elemento 6 y 7) a una cuenta de resumen neto del periodo (elemento 8).

Asientos De Cierre Y Apertura Parte 2 Explicacion Simple Contabilidad Super Basica Otosection

Fases del asiento de cierre contable. El proceso de cierre contable se compone de varias fases que se deben realizar de forma ordenada y rigurosa para garantizar su correcta ejecución. A continuación, se describen las principales fases del cierre contable: 1. Revisión de las cuentas de ingresos y gastos:

ayuda por favor es para hoy , es de contabilidad (asiento contable con iva) Brainly.lat

Debes saber, entonces, que el asiento de cierre contable relativo a la regulación se refiere a la diferencia entre ingresos y gastos de un negocio. El resultado hará que la empresa se encuentre dentro de dos posibles escenarios. Por un lado, en el caso de haber tenido más ingresos que gastos, hablamos de que el negocio ha tenido un resultado.

Asientos de cierre y reapertura YouTube

Aquí, en principio, tendremos un solo asiento que contabilizar, la liquidación del IVA. Esto es porque el resultado se va compensando de periodo en periodo y no se llega a solicitar el cobro de la compensación, sino que se ajusta con el resultado de los siguientes periodos. Datos que utilizamos en nuestro ejemplo: IVA Repercutido en el.

Como hacer asientos contables con iva Actualizado marzo 2024

En este video explicamos el concepto principal del #asiento de cierre anual y por qué es tan importante en la contabilidad. En este asiento se involucran las.

ASIENTOS DE AJUSTES PRELIMINARES AL CIERRE/ CONTABILIDAD / EsConta YouTube

En este artículo hablaremos de cierre del ciclo contable y contabilidad anual de la empresa: dos conceptos estrechamente relacionados, en torno a un mismo ámbito, establecer las pérdidas y ganancias de la empresa durante el ejercicio económico al que se hace referencia. Como fechas clave, hay que señalar que el cierre contable se realiza.

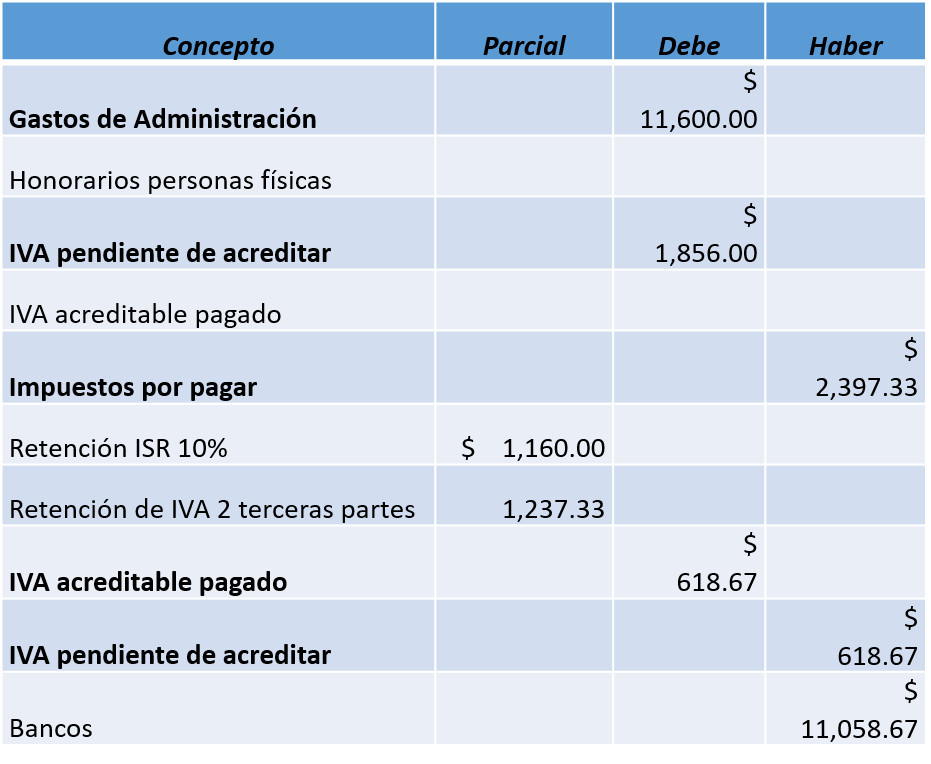

(16) Ejemplo de asientos de gastos con IVA y retenciones YouTube

10. Asiento de cierre. Cierre contable anual → fechas. Cierre del ejercicio fiscal. El 31 de diciembre no solo es fecha de fiesta, sino también es una fecha especial para todos los contables: ¡el cierre del ejercicio contable! Con el cierre del ejercicio, se abre paso al nuevo año. Se reinicia el calendario y se comienza "desde cero".

COMO HACER ASIENTO CONTABLE DE SALDO A FAVOR DEL IVA YouTube

Cómo aporta un sistema de contabilidad al desarrollo del cierre contable. Los software contables online registran de forma sistemática toda la contabilidad de las empresas. Al usarlo durante el ejercicio, a final de año tendrás -en un solo lugar- toda la información contable que necesitas para desarrollar el cierre anual contable de forma ordenada y actualizada.

Asientos contables de cierre del ejercicio Actualizado marzo 2024

Objetivo del cierre contable. El cierre contable tiene como objetivo determinar el resultado del ejercicio en el periodo objeto de cierre. Los asientos contables de cierre tienen como objetivo la cancelación de las cuentas de resultado contra la cuenta de pérdidas y ganancias [5905], determinando así el resultado del ejercicio para luego trasladarlo a la cuenta de patrimonio que corresponda.

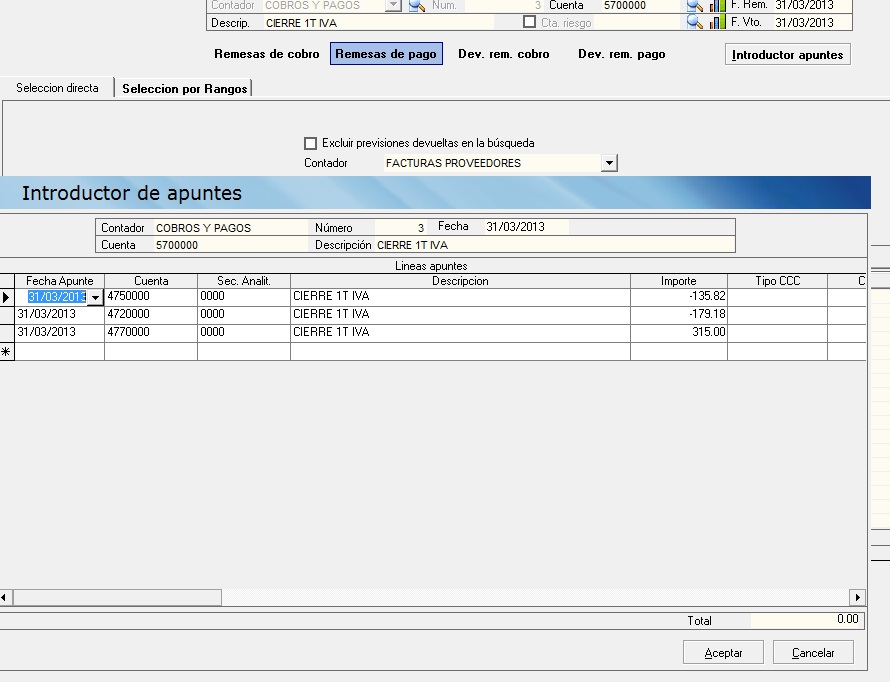

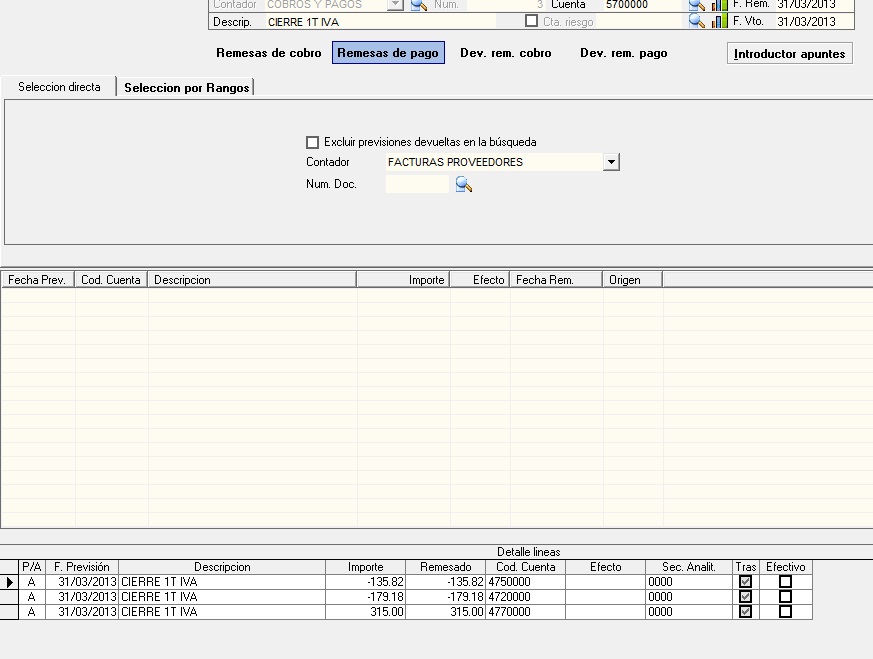

COMO INTRODUCIR UN CIERRE DEL IVA Soporte Programa de gestión DAF ERP

IVA: Consejos prácticos para el Cierre Fiscal del Ejercicio. A continuación presentamos algunos "consejos o detalles" que pudiera tener en cuenta en su cierre fiscal (íntimamente ligado al cierre contable) y que le podrían ayudar a planificar tanto la confección de las autoliquidaciones y declaraciones del IVA que cierran el año presente.

Cierres trimestrales de IVA

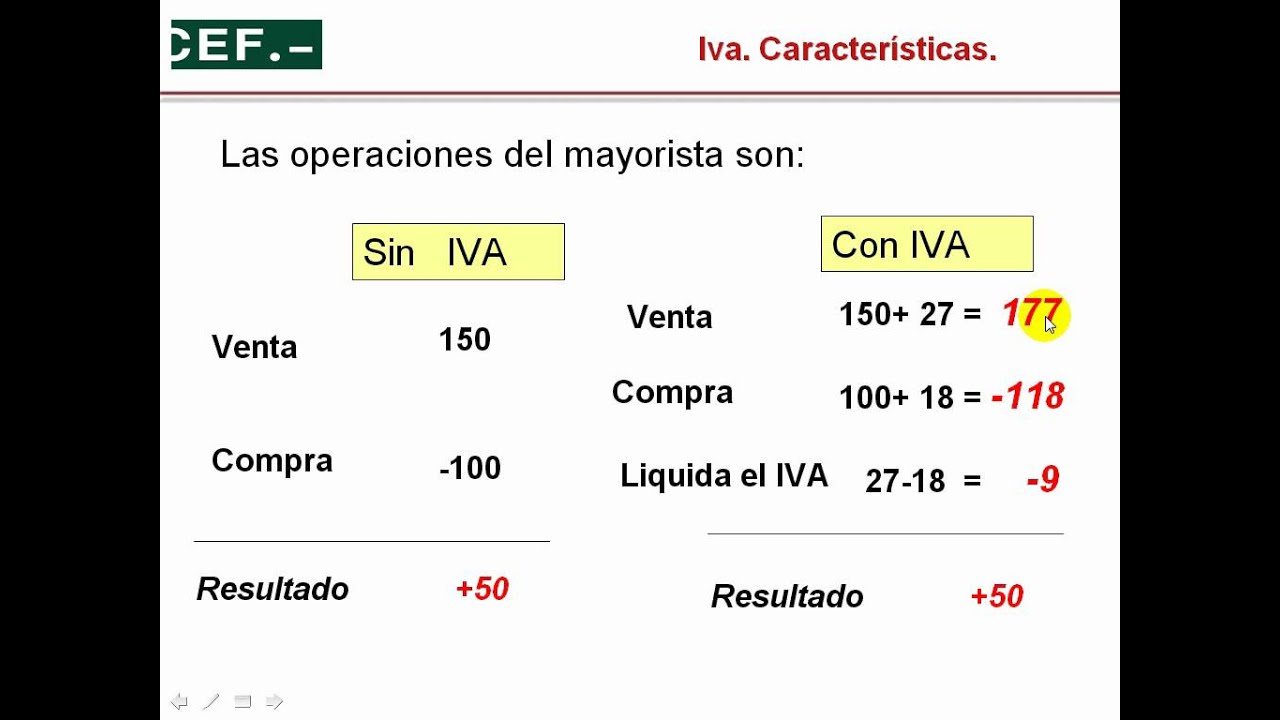

Ejemplo de asiento de liquidación de IVA a compensar. Los datos de IVA que presenta la empresa en el trimestre son los siguientes: Iva Repercutido: 10.000 euros. Iva Soportado: 14.000 euros. Con estos datos el resultado será de 4.000 euros de IVA a compensar, por lo que el asiento a realizar será: 10.000.

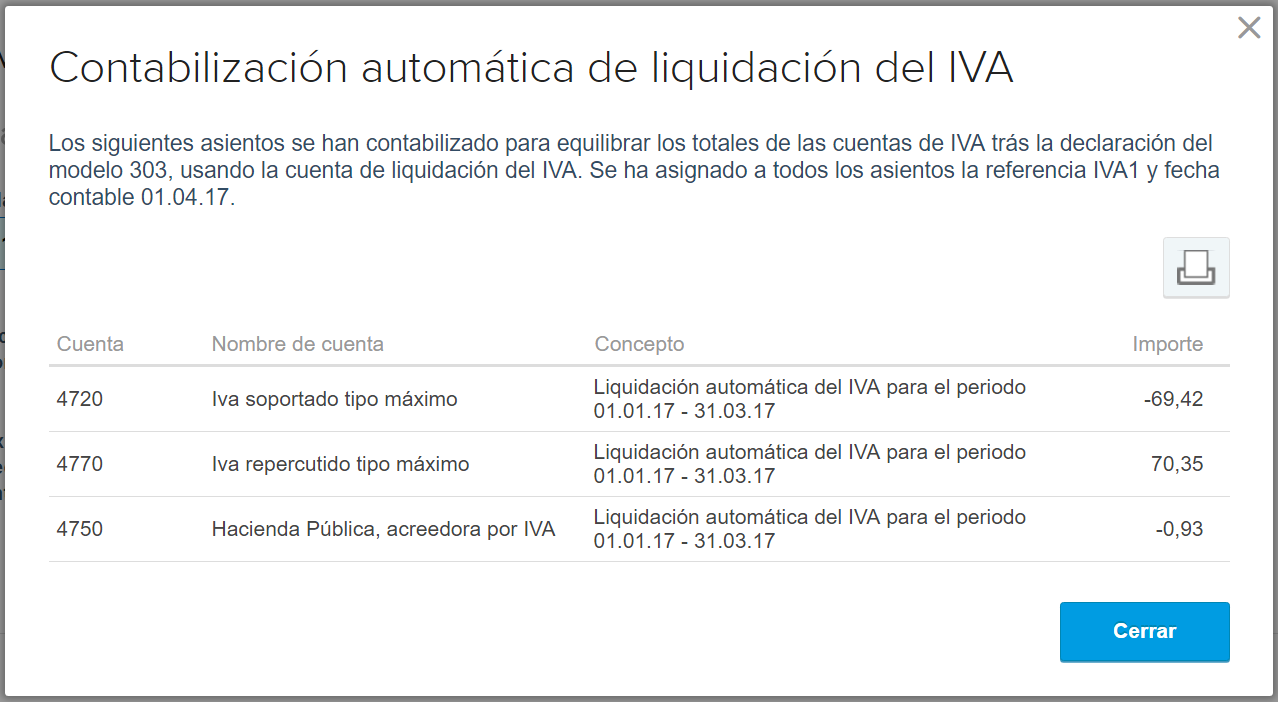

Asiento Automático de Regularización de IVA

Asientos de Cierre. cuenta 80, cuenta 81, cuenta 82, cuenta 83, cuenta 84, cuenta 85. Los asientos de cierre son los responsables a la hora de liquidar la totalidad de las cuentas del ejercicio, con el objetivo de concluir la contabilización del ejercicio. Así, su función tiene un carácter exclusivamente protocolario.

Asientos de Cierre Anual PDF

La contabilidad del ejercicio se resume en las cuentas anuales de la empresa, con el objeto de poder determinar la situación de la empresa, tanto de cara a. al cierre del ejercicio. • Asiento de regularización de ingresos y gastos y de cierre de ejer-. • Conciliación de las bases de IVA declaradas en los modelos de IVA y en el.

Asiento de Cierre de Ejercicio Contable YouTube

Descripción. En este supuesto nuestra empresa debe realizar el pago fraccionado de IVA del último trimestre en el que ha venido realizando su actividad. El total acumulado durante este periodo en concepto de IVA soportado asciende a 2.884 euros y por IVA repercutido la suma es 7.452 euros, por lo que el asiento quedaría de la siguiente manera:

Ejemplo De Asiento Contable De Sueldos Y Salarios Opciones De Ejemplo Images and Photos finder

Asiento de cierre: permite el cierre definitivo del ejercicio contable y se presenta al final del Libro diario, además, se cancelan los saldos de las cuentas patrimoniales. Asiento de apertura: da conocer el estado contable de la empresa al comenzar cada ejercicio económico; adicionalmente, refleja el inventario inicial que tiene.