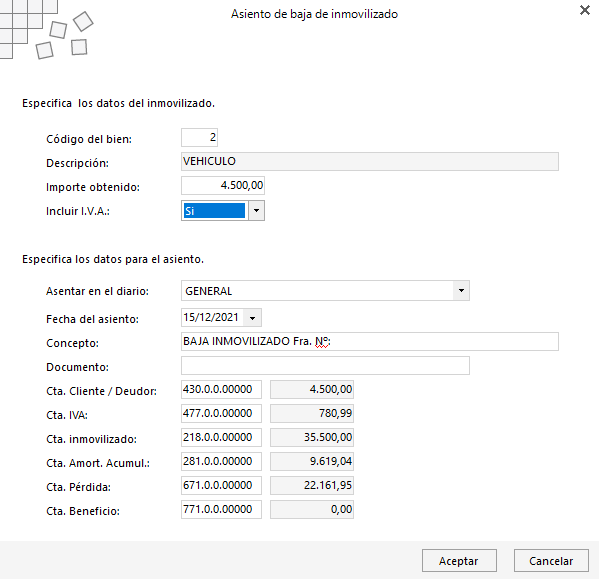

C380 ¿Cómo puedo realizar el asiento de baja de un bien? Empresa

Con carácter general, el inmovilizado intangible se amortizará atendiendo a su vida útil. No obstante, cuando la misma no pueda estimarse de manera fiable, la amortización será deducible con el límite anual máximo de la veinteava parte de su importe (el 5 por 100). Asimismo, la amortización del fondo de comercio será deducible con el.

Inversiones de inmovilizado Cursos Online

Ejemplo real de como contabilizar la venta de un inmovilizado. Una empresa vende una furgoneta que tenía en propiedad por 7.000€ más IVA (21%) después de 3 años de su adquisición, dónde el valor de compra fue 13.000€ y la amortización acumulada hasta la fecha ha sido de 4.000€, veamos como queda el asiento contable.

balcón Oso polar maletero método de amortización contable de porcentaje constante sobre bases

Los elementos del inmovilizado material afectados por un siniestro que queden totalmente inutilizables se darán de baja junto con su amortización acumulada con cargo a la cuenta 678. Gastos excepcionales. La indemnización recibida por la entidad aseguradora por este concepto podrá recogerse en la cuenta 778. Ingresos excepcionales.

Asiento Contable Para Dar De Baja Un Activo Actualizado Julio Hot Sex Picture

Enajenación. En la enajenación del Inmovilizado Material hay diferencias de contabilización dependiendo de si es Gran en empresa o Pyme, debido al apunte contable en el momento de la decisión de venta del inmovilizado. El caso genérico y más fácil se plantea en las Pymes, donde se procederá a lo siguiente: Decisión de venta: no se hace.

Gereiztheit Impfung virtuell como poner un portabebé en el carro Aktualisierung der Wohlstand

2.-. Si se ha producido un beneficio su importe se contabilizará en alguna de las siguientes cuentas según la naturaleza del bien: 770 Beneficios procedentes del inmovilizado intangible. 771 Beneficios procedentes del inmovilizado material. 772 Beneficios procedentes de las inversiones inmobiliarias.

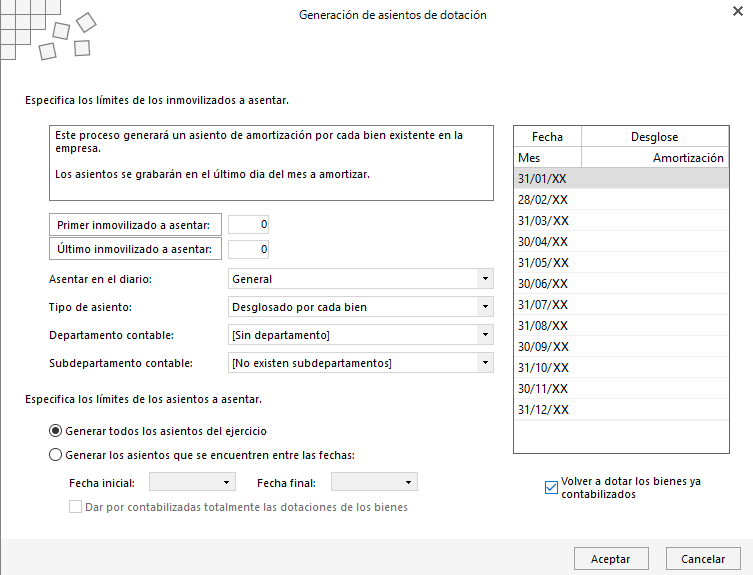

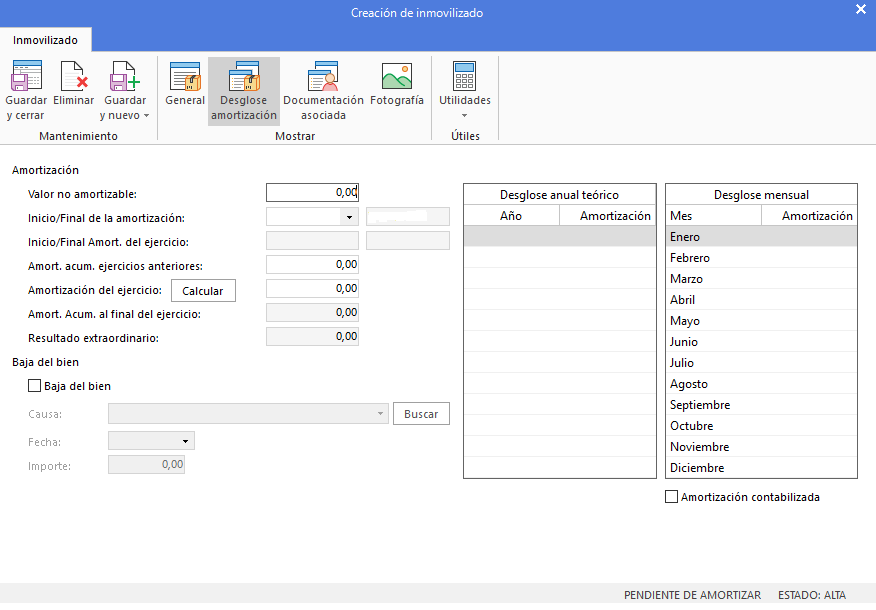

C1452 Al realizar el asiento de amortización me indica que no hay bienes para amortizar

Asiento de la cuenta 281. Amortización acumulada del inmovilizado material: Corrección de valor por la depreciación del inmovilizado material realizada de acuerdo con un plan sistemático.. Contabilización de amortización de inmovilizado material. Amortizar en 8 años aplicando una amortización lineal constante equivale a multiplicar.

C1452 Al realizar el asiento de amortización me indica que no hay bienes para amortizar

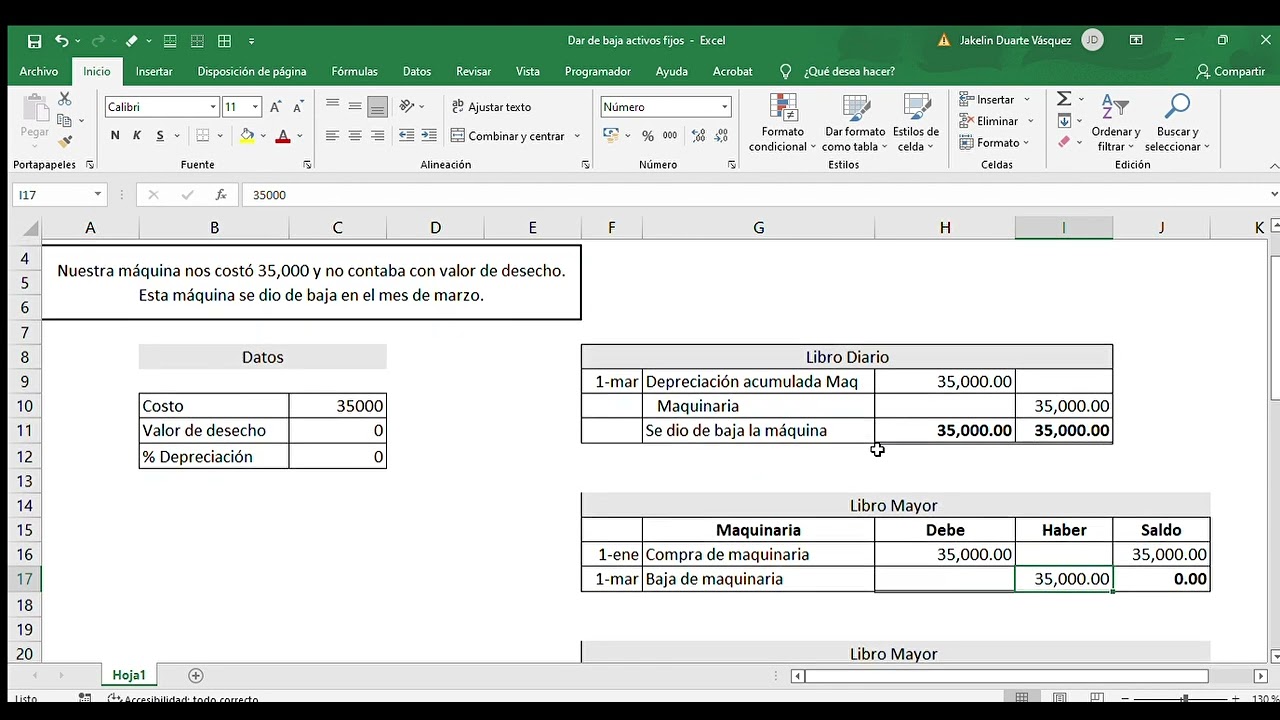

Después de 10 años, habrá registrado $100,000 en gastos por depreciación y la máquina estará completamente amortizada. ¿Cómo se registra un asiento contable inmovilizado totalmente amortizado? Cuando una empresa completa la amortización total de un activo fijo, debe registrar el evento en su libro mayor.

Asiento para vehículo automóvil. (14)

Euros. 25.000 Euros. Los coeficientes de amortización según tablas fiscales de ese elemento eran del 20% máximo y del 10% mínimo. La empresa durante los primeros años amortizó el inmovilizado al 15% y para no dar pérdidas, decidió no amortizar el mismo en 20X3 y dotar 5.000 euros en 20X2.

Asiento Plastigram Pro Plastigram Cuenca Ecuador, manos que trabajan para usted Plastigram

Para contabilizar la venta de un inmovilizado se necesitan: - Los datos propios de la venta, como fecha, precio, IVA aplicable o forma de cobro. - Los datos propios del elemento que se transmite, como valor de adquisición, importe de amortización anual o amortización acumulada.

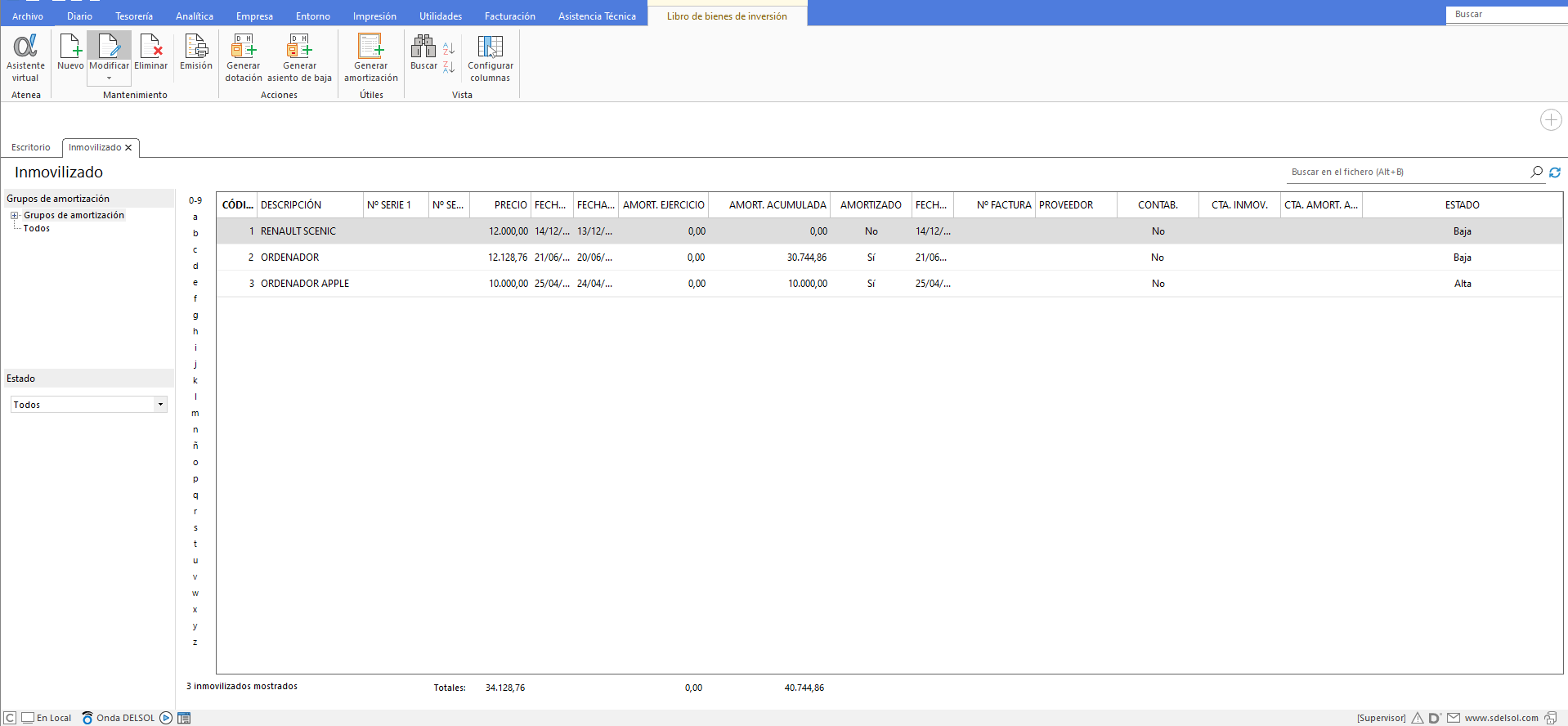

C121 ¿Cómo crear un inmovilizado o bien de inversión? Empresa

En general, a nivel contable, las empresas pueden amortizar su inmovilizado de forma libre. Sin embargo, esto no es posible a nivel fiscal, ya que Hacienda establece una serie de tablas de amortización que todas las empresas deben seguir dependiendo del tipo de activo que se esté amortizando. En Pymes y Autonomos.

Cómo amortizar tu inmovilizado reglas contables para hacerlo Invoicy

Top-rated apartment rentals in Sham Shui Po District. Guests agree: these apartments are highly rated for location, cleanliness, and more. Superhost. Apartment in Hong Kong. 4.93 (14) Mong Kok Luxury 880 ft 3 Bedroom 2 Satellite 10ppl Air Fresh Inside Quiet. Homestay introduction: ️Please note that there are 2 stairs.

Asiento contable venta inmovilizado material amortizado Actualizado abril 2024

Para dar de baja un inmovilizado material que se encuentra amortizado totalmente en la contabilidad, procedemos a realizar el siguiente asiento: Asiento para dar de baja un inmovilizado totalmente amortizado. Los importes de ambas cuentas tienen que coincidir, ya que se amortiza la totalidad del precio de adquisición o del coste de producción.

Foto de stock gratuita sobre asiento, asiento de cuero, asiento de piel

Cuando una empresa decide vender un bien que ha sido amortizado y depreciado, debe realizar un asiento contable para registrar esta operación. Este es el proceso conocido como asiento contable venta inmovilizado material amortizado. El primer paso es determinar cuál es el valor neto del activo fijo después de haber sido amortizado y depreciado.

Cómo amortizar tu inmovilizado las reglas tributarias para hacerlo

inmovilizado pendiente amortizar. Cuando un autónomo decide darse de baja de su actividad, pueden surgir diversos interrogantes sobre cómo manejar los activos y pasivos que aún quedan en su balance contable. En este artículo, te explicamos las consideraciones clave para gestionar el inmovilizado pendiente de amortizar y que puedas tomar.

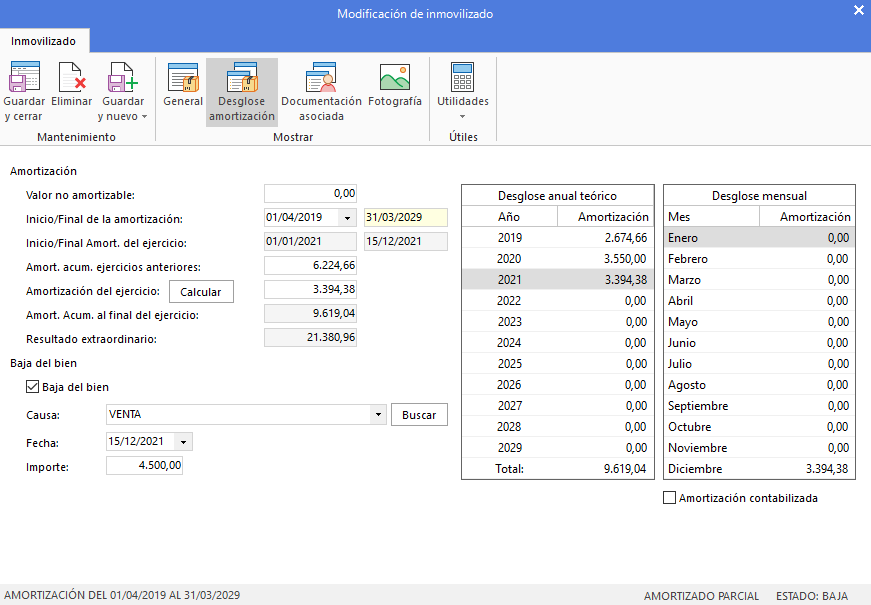

C380 ¿Cómo puedo realizar el asiento de baja de un bien? Empresa

Con carácter general, antes de dar de baja cualquier inmovilizado, debes amortizar el inmovilizado desde el 01/01/2022 hasta el día que lo das de baja, por ejemplo, el 21/03/2022. 1. Amortización del inmovilizado: De (681) Amortización del inmovilizado material. a (281) Amortización acumulada del inmovilizado material.

Asiento de Wagyu (Valor por Kilo 17.500) Carnes Deluxe San Felipe

Asiento Contable de Amortización del Derecho de Marca: Dado que el derecho de marca tiene una vida útil de cinco años, la empresa amortizará el costo del registro de la marca a lo largo de este período para distribuir el gasto de manera equitativa. La amortización anual sería de $30,000 ($150,000 / 5 años).